森ビルが最新の市場動向調査結果を発表

森ビル株式会社(以下、森ビル)は5月26日、東京23区内で1986年以降に竣工した事務所延床面積1万平米以上のオフィスビルを対象とする「東京23区の大規模オフィスビル市場動向調査 2022」の結果をとりまとめて公開した。対象物件の一般公開データをもとに、2022年5月上旬までに行った現地調査と聞き取り調査から供給量などを算出、需給動向を分析し、資料としてまとめている。

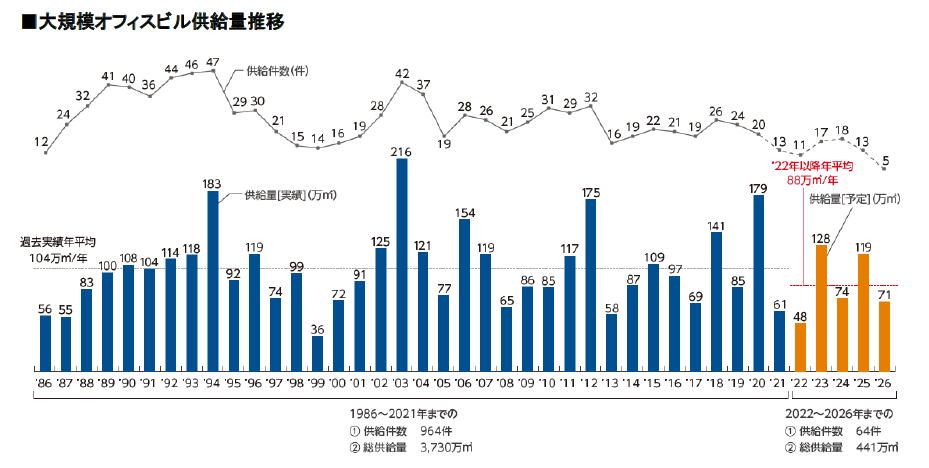

よって2021年は、これまでの平均に比べ供給量が約5分の3と少なく、限定的となったが、2020年の供給量が179万平米とかなりまとまって多い状況であったため、その反動もあったものと推察された。

今後の供給見通しとしては、2022年が供給件数11件、供給量48万平米と2021年よりさらに少なく、ごく低水準になると見込まれている。

2023年は供給件数17件、供給量128万平米に増加するが、2024年は再び供給量が減少、件数では18件となるも74万平米と予想された。

2025年には供給件数が13件に減少するが、供給量では119万平米が見込まれている。2026年になると、供給件数は5件と1桁にまで落ち込み、供給量は71万平米との予測になった。

2022年から2026年という今後5年間での供給件数は、合計64件とかなり少ない予想になっている。総供給量は441万平米で、年当たりの平均値にすると88万平米と見込まれた。平均供給量でみても、過去平均を下回っている。

一方で件数の落ち込みに比べると、供給量の減少幅は少なく、1物件当たりの平均供給量は増加傾向にあることが判明した。これは昨今の傾向としてみられている状況と一致し、引き続きオフィスの大規模化が進行する予測となった。

その予測を裏打ちするように、今後5年間における供給での事務所延床面積10万平米以上の物件は、全体の約7割を占めている。

2021年における延床面積10万平米以上の物件は、61件中13件で全体の22%とさほど多くないが、2020年には179件中133件が該当、75%を占めていた。

2022年予想では48件と限られた供給件数の中、10万平米以上の物件が半数近い22件にのぼる。2023年では128件中101件が10万平米以上の物件で、全体の79%を占める予測になった。

2024年は74件中19件と再び減少するが、翌2025年は119件中90件が10万平米以上で76%に上昇、2026年は71件の供給件数ながら、そのうちの67件が10万平米以上で、94%を占めるまでになる見通しだ。

大規模化とともに都心部集積もトレンドに

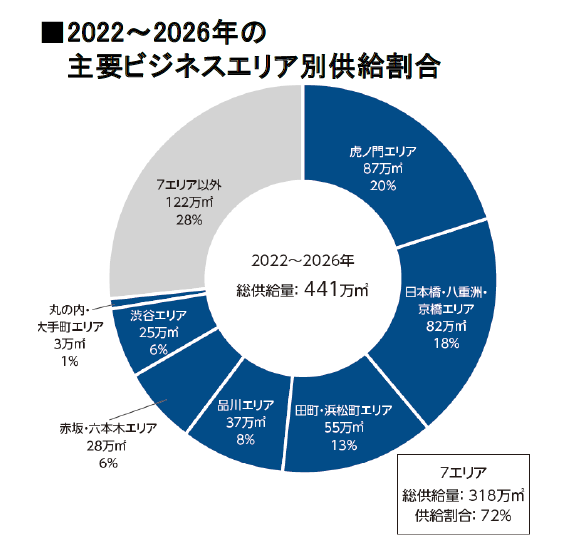

エリア別の供給割合では、都心部の主要ビジネスエリアが占める割合が高くなっている。2012年~2021年の過去10年におけるオフィス供給割合では、東京23区のうち都心3区が71%を占め、その他20区が29%となっていたが、2022年には都心3区が75%に上昇、2023年も同じく75%を占めると予想された。2024年には68%と都心3区の占める割合がやや低下するものの、2025年は78%まで上昇、2026年も75%と見込まれている。この結果、2022年~2026年の5年間におけるオフィス供給割合は、都心3区の占める率が75%で、年平均66万平米と推計された。都心部へのオフィス集積がさらに進むとみられる。

以下、「赤坂・六本木」エリアの28万平米、6%、「渋谷エリア」の25万平米、6%、「丸の内・大手町」エリアの3万平米、1%と続き、これら7エリア以外は122万平米の28%と3割未満になるとみられている。

とくに、上位の「虎ノ門」、「日本橋・八重洲・京橋」エリア、また「品川」、「六本木」エリアでの供給増加が顕著な予想となっており、オフィスの大規模化と都心部へのオフィス集積が侵攻する背景には、国家戦略特区制度といった大規模再開発に関する法令改正などがあると指摘された。

新たな東京都心の姿として、大規模・多機能な街づくりが急ピッチで進むようだ。

コロナ禍の空室率上昇におけるエリアやグレードでの違いも鮮明に

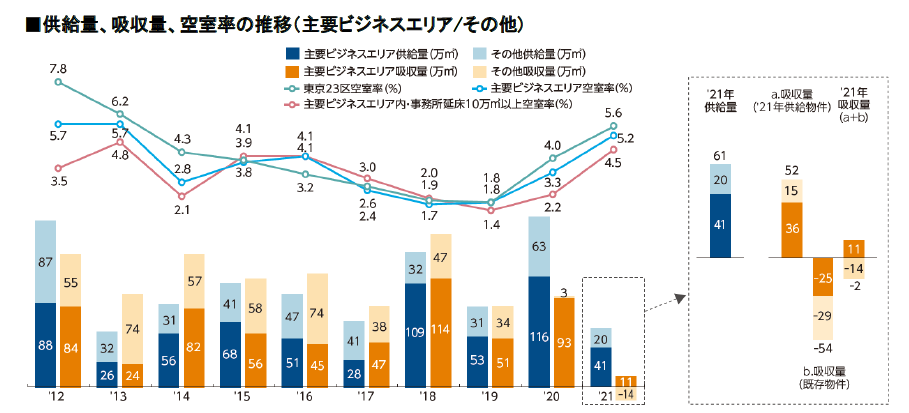

2021年末時点における東京23区の大規模オフィス空室率は5.6%となり、2020年末の4.0%からさらに1.6ポイント上昇した。2019年末の1.8%などコロナ禍前の需給が逼迫したごく低い空室率の水準からみると、大幅に高い。また需給逼迫の環境下では、エリアによる空室率の差異は小さく抑えられていたが、昨今の空室率上昇局面では、徐々にこの差が開いてきている。

2021年末時点では、都心主要ビジネスエリアにおける空室率は5.2%、同エリア内で事務所延床面積10万平米以上の物件になると、空室率は4.5%だった。エリアや物件グレードでより選別される傾向が強まり、空室率の差も明確になった。

また、吸収量の内訳をみると、2021年は新築物件となる61万平米のオフィス供給では、そのうちの9割弱となる52万平米が吸収されていたが、既存物件は新築物件への移転などによる解約が先行、-54万平米となった。二次空室の埋め戻しに時間を要してきていることが分かる。

とくに主要ビジネスエリア以外の地域ではこの傾向が顕著で、新築と既存の物件を合計した2021年の吸収量でみると、主要ビジネスエリアが11万平米でプラス水準を維持したのに対し、それ以外のエリアは-14万平米とマイナスに転じていた。

(画像はプレスリリースより)

https://www.mori.co.jp/