住宅ローン減税の期限延長と控除率引き下げなどを決定

政府与党は10日、「令和4年度税制改正大綱」を決定したと発表した。新型コロナウイルス感染症への対応に万全を期しつつ、「成長と分配の好循環」と「コロナ後の新しい社会の開拓」を進めることを主要コンセプトとしている。具体的には、人的資本への投資強化や地方活性化策、デジタル化の推進、財政健全化といった内容を含み、不動産関連では住宅ローン控除の見直しをはじめとする実施施策が示された。下記のその内容をまとめる。

本格的な人口減少・少子高齢化社会の到来を見据え、2050年カーボンニュートラルの実現に向けた対策を強化する。そうした新たな環境下での豊かな住生活を実現するため、住宅の省エネ性能向上、長期優良住宅の取得促進、さらには既存の住宅ストックの有効活用と優良化を推進することがまず掲げられた。

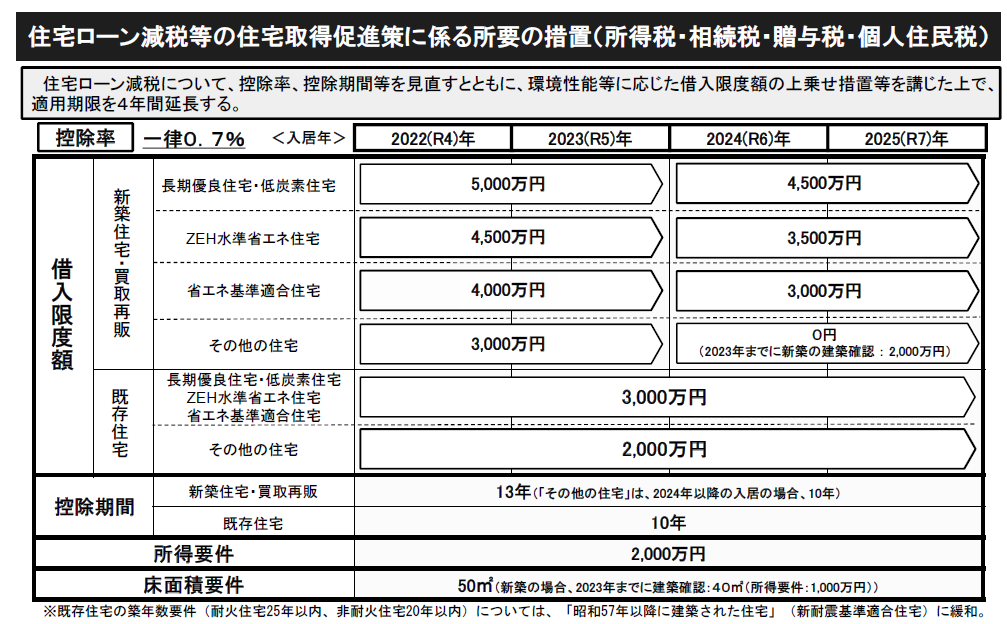

2021年に適用期間の期限切れを迎える住宅ローン減税については、期限を4年間延長し、2025年までとする。ただし、消費税率引き上げに伴う反動減対策として導入されていた借入限度額の上乗せ措置は終了させ、住宅性能などに応じた上乗せ措置へと切り替える。

そのため、全体の控除率は現行の1%から0.7%へと引き下げられることとなる。控除期間は、新築住宅・買取再販で10年から13年に延長される。既存住宅は10年だ。

環境性能や省エネ性能が高い住宅については、控除限度額を上乗せし、長期優良住宅と低炭素住宅は5,000万円、ZEH水準省エネ住宅は4,500万円、省エネ基準適合住宅は4,000万円になる。なお、適用対象者の所得要件は3,000万円から2,000万円に引き下げられた。

既存住宅の築年数要件は、従来、耐火住宅で25年以内、非耐火住宅で20年以内だったが、昭和57年以降に建築された新耐震基準適合住宅へ緩和する。また、新築住宅の床面積要件についても、当面の間、40平米以上に緩和するとされた。

住宅取得などの資金にかかる贈与税の非課税措置は、非課税限度額を良質な住宅について1,000万円とした上で、2年間延長する。認定住宅にかかる投資型減税(所得税)についても、対象にZEH水準省エネ住宅を追加し、2年間延長することとなった。

また、新築住宅について、戸建で3年間、マンションで5年間は2分の1に固定資産税を減額するという措置も2年間延長する。

固定資産税やその他税金の特例措置延長も

令和4年度の土地にかかる固定資産税については、地価の上昇に伴う負担急増と新型コロナの影響などによる経済社会情勢の悪化、その後の回復状況を踏まえ、商業地などにおける課税標準額の増加を評価額の5%から2.5%に、税額上昇分を半減する緩和措置が講じられる。環境保全と良質な住宅ストックによる市場の活性化を図るため、認定長期優良住宅や認定低炭素住宅をより一層普及させていくことを目的に、各種特例措置が2年間延長されることも決まった。

これにより認定長期優良住宅では、登録免許税の所有権保存登記が一般住宅では0.15%のところ0.1%に、所有権移転登記が一般住宅で0.3%のところ戸建は0.2%、マンションは0.1%に、それぞれ減免される。

不動産所得税は、課税標準からの控除額が1,300万円に拡大される特例が続く。固定資産税では、新築住宅特例で2分の1に減額される特例の適用期間が、戸建の場合3年から5年に、マンションの場合5年から7年に延長される。

認定低炭素住宅では、登録免許税の所有権保存登記が0.1%に、所有権移転登記が0.1%に低減される。また物流総合効率化法の認定計画に基づいて取得した事業用資産に関する特例で、法人税などの割増償却5年間を10%に、固定資産税などの課税標準を5年間2分の1に軽減するといった措置も、新しい総合物流施策大綱を踏まえた要件などの見直しを行った上で2年間延長するとした。

ほかに、住宅用家屋の所有権保存登記などに関する登録免許税を保存登記で本則0.4%のところ0.15%に、移転登記で2%のところ0.3%に、抵当権設定登記で0.4%のところ0.1%に低減する措置を2年間延長する。

居住用財産の買換えなどで生じた所得税への特例で、譲渡益にかかる課税繰り延べ、譲渡損にかかる損益通算や繰り越し控除といった措置がとられているものも2年間の延長となった。

宅地建物取引業者により、質向上を図るための改修工事が行われた既存住宅を個人で取得した場合の登録免許税における所有権移転登記を0.3%から0.1%に減免する措置についても2年間の延長になる。

さらに住宅リフォーム関連でも、特例措置が一部要件を緩和した上で、2年間の延長を行うことが認められた。省エネ改修や長期優良住宅化などのリフォームで、一定額を工事年分の所得税額から控除すること、省エネリフォーム工事要件で全居室の全窓における断熱改修工事とされていたものが、窓の断熱改修工事に緩和されるなどしている。

固定資産税では、省エネ改修が築年数要件を緩和した上で、工事の翌年度に3分の1減額すること、耐震改修では工事の翌年度を2分の1減額、とくに重要な避難路として自治体が指定する道路沿道住宅などでは2年間の2分の1減額を行うこととなった。

また、バリアフリー改修は工事の翌年度が3分の1減額に、耐震改修や省エネ改修を実施した住宅が認定長期優良住宅に該当するものとなった場合に、工事翌年度の固定資産税を3分の2減額にするとされている。

これ以外にも、不動産関連として所有者不明土地法に基づく地域福利増進事業対象の拡充で、該当する事業のために土地を譲渡したり、事業に活かせる資産を保有したりする場合、所得税や法人税、個人住民税、法人住民税、固定資産税、都市計画税といった税金面でのメリットが得られる特例措置に関する内容などが含まれた。

(画像は国土交通省税制改正概要公開資料より)

https://www.mlit.go.jp/page/content/001445195.pdf

与党 税制改正大綱 発表資料

https://www.jimin.jp/news/policy/202382.html